2022, un any molt complex per generar alfa en estratègies actives

Actualment, la invasió russa d’Ucraïna i les conseqüències de la tardana intervenció monetària de la Reserva Federal per controlar la inflació estan centrant l’atenció dels inversors. Addicionalment, aquest canvi de rumb monetari està generant divergències no només en el mercat en la seva globalitat, sinó especialment en les diferències en el comportament borsari de companyies, sectors i factors. Per tant, aquesta situació està provocant que les estratègies de gestió actives (l'objectiu de les quals passa per batre un índex de referència específic) estiguin afrontant més dificultats que mai per generar alfa.

Per tal de constatar aquest fenomen i prenent com a referència el cas més significatiu com és el nord-americà, cal destacar que el comportament de només vuit companyies explica la meitat del retorn negatiu de l'S&P 500 durant el 2022*. Dit d’una altra manera, si l'S&P 500 no estigués invertit en aquests vuit noms, la caiguda absoluta durant el 2022 es dividiria entre dos i passaria d'una caiguda en dòlars del 18 % el 20 de maig fins al 9 %.

*Font: Segons S&P Dow Jones Indices, en data 17 de maig de 2022, la contribució combinada de Microsoft, Apple, Amazon, Alphabet, Meta, Tesla, Nvidia i Netflix ha suposat un -6,82 % des de començament de 2022, cosa que es compara amb la contribució combinada de la resta de l'S&P 500 d'un -6,92 %.

D'altra banda, i seguint des d'un punt de vista sectorial, l'índex europeu Stoxx 600 només compta amb tres dels vint sectors en retorn positiu des de començament d'any: el segment energètic, el de recursos bàsics i el de telecomunicacions. Quant a factors, ens trobem novament amb la mateixa situació de disparitat, amb l’MSCI World Value (companyies que cotitzen amb preus baixos, però no necessàriament tenen creixement) havent-se comportat prop d'un 20% millor que l’MSCI World Growth (companyies amb creixement que cotitzen a múltiples elevats) des de començament d'any.

Però què hi té a veure la disparitat de comportament en noms, sectors o factors amb la gestió activa?

Des de la publicació de Some Studies of Variability of Returns on Investments In Common Stocks de Lawrence Fisher i James H. Lorie el 1970, la comunitat inversora ha portat el resultat d’aquest estudi de la teoria a la pràctica. Grosso modo, Fisher i Lorie van arribar a la conclusió que una cartera equiponderada amb, com a mínim, trenta-dues empreses triades a l'atzar proporciona una diversificació pràcticament idèntica a la que s'obté a través de l'índex de referència. La problemàtica de la tesi esmentada és la paraula “atzar”, que, sens dubte, no es pot aplicar de forma generalista a carteres construïdes mitjançant gestió activa. És a dir, la gestió activa no selecciona a l'atzar les 30-35 companyies en què inverteix, sinó que sovint se sol aplicar un biaix cap a una tipologia d'inversió o una altra, desprenent-se per això de l'al·legació inicial d'atzar.

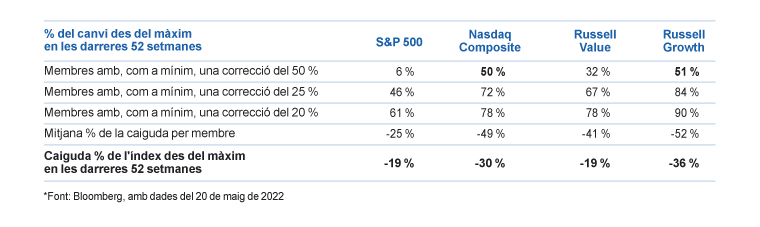

D'altra banda, tal com s'observa en el gràfic adjunt, cal destacar que el 32 % i el 51 % de les companyies presents en els índexs factorials Russell 2000 Value i Russell 2000 Growth, respectivament, han experimentat una caiguda de, com a mínim, el 50 % durant els darrers 12 mesos. Això ens indica que fins i tot les estratègies que inverteixen en els dos pols d'inversió, i que per això sí que hi apliquen una diversificació per factor, molt difícilment s'hagin lliurat de posseir empreses que hagin experimentat caigudes superiors a aquest 50 % al qual fèiem referència.

*Font: Bloomberg, amb dades del 20 de maig de 2022.

Finalment, durant el 2022 tampoc no s'han experimentat els beneficis habituals de carteres diversificades a través de diferents classes d'actius, ja que les expectatives de pujades de tipus d'interès i els augments dels diferencials de crèdit han suposat que tant la renda fixa governamental com la renda fixa corporativa en euros experimentin un comportament negatiu entre el 5 % i el 7 %.

En definitiva, la conjunció de tots els factors esmentats ha suposat que gran part de les estratègies de gestió activa de renda variable i mixtes hagin experimentat un comportament negatiu tant a nivell absolut com relatiu des de començament d'any. Malauradament, en tenir un biaix cap a qualitat (generalment inclosos dins del factor creixement) i no tenir pràcticament exposició als sectors més beneficiats durant l'entorn actual, com són l'energètic i el de recursos bàsics, ha penalitzat les estratègies amb biaix cap a models de negoci de qualitat i baixa intensitat en carboni. En aquest sentit, els fons del Grup Caixa d'Enginyers han tingut una arrencada complicada d'any, però mantenim el nostre compromís per oferir unes bones prestacions financeres i extrafinanceres. El principal ajust que estem integrant en les nostres carteres és incorporar un cost del capital més gran que comporta un reposicionament cap a sectors més defensius i/o companyies que tinguin marges de seguretat superiors en termes de valoració.