Els actius de risc acceleren a la calor dels esdeveniments geopolítics i dels bancs centrals, i tanquen un 2019 per emmarcar

Els mesos de novembre i desembre es van saldar amb pujades generalitzades en els principals selectius. La major part de les incerteses geopolítiques s’han aclarit parcialment alhora que el continuisme en el to acomodatici dels bancs centrals ha seguit imprimint seguretat als mercats financers. Començant pel conflicte entre els Estats Units i la Xina, a mitjans de desembre es va produir l'anunci de la consecució de la primera fase de l'acord per posar fi a la guerra comercial.

En aquest acord, el país nord-americà es va comprometre a paralitzar els aranzels addicionals previstos i a reduir els que estaven en vigor; d’altra banda, el gegant asiàtic es va comprometre a incrementar les compres de productes i serveis nord-americans durant els propers dos anys i, en especial, a augmentar de manera substancial les importacions de productes agrícoles provinents dels EUA. Quant al Brexit, la victòria de Boris Johnson en les eleccions generals del Regne Unit el va capacitar per ratificar en el Parlament de Westminster tant l'acord de sortida acordat amb la Unió Europea com la prohibició de prorrogar el període de transició -en el qual s'han de negociar les condicions de la mateixa sortida, així com l'estatut de la relació entre el país britànic i la Unió Europea- més enllà del 2020.

En termes macroeconòmics, malgrat que els índexs de confiança econòmica es troben en terreny clarament negatiu, els principals indicadors avançats d'activitat industrial van assenyalar una certa millora des dels mínims assolits durant el 2019 -no vistos des del 2016-. D’altra banda, l'OCDE va actualitzar les previsions de creixement mundial, i va deixar sense canvis les corresponents al 2019 i 2021 (+2,9 % i +3,0 %, respectivament) i va rebaixar una dècima la corresponent al 2020 (+2,9 %).

Christine Lagarde va presidir la seva primera reunió al capdavant del Banc Central Europeu sense fer canvis en les actuals polítiques monetàries, si bé va actualitzar les previsions corresponents al creixement del PIB per situar-les en 1,2 %, 1,1 % (-0,1 % vs. anterior), 1,4 % i 1,4 % des del 2019 fins al 2022, respectivament, juntament amb les d'inflació per situar-les en 1,2 %, 1,1 % (+0,1 % vs. anterior), 1,4 % (-0,1 % vs. anterior) i 1,6 %. A més, es va anunciar una reflexió estratègica que s'iniciarà el gener del 2020 en la qual és possible que es revisi l'objectiu d'inflació des d'“inferior però proper al 2 %” fins al rang 1,5 %-2,5 %, la qual cosa podria suposar una nova bateria d'estímuls amb l'objectiu d'accelerar la consecució de l'esmentat objectiu. En una decisió unànime, la Reserva Federal també va mantenir els tipus d'interès, actualment en el rang 1,50 %-1,75 %, després d'haver-los retallat tres vegades de manera consecutiva.

Finalment, la Fed va mantenir les seves previsions de creixement (2,2 %, 2,0 % i 1,9 % des del 2019 fins al 2021, respectivament), així com les d'inflació (1,5 %, 1,9 % i 2,0 %).

Els bons governamentals de referència van seguir ampliant els seus rendiments durant els dos últims mesos de l'any, després d'assolir màxims en preu a inicis de setembre, si bé se situen en nivells certament allunyats dels nivells mínims en preu vistos durant els primers compassos del 2019. Començant pel bo a 10 anys espanyol, aquest va situar el seu rendiment en el 0,47 % des del 0,24 %, amb el qual va tancar octubre.

D’altra banda, malgrat que el rendiment del bo a 10 anys alemany va ampliar en 22 p.b., continua situant-se en terreny clarament negatiu (-0,185 %). Finalment, el Treasury nord-americà va situar el seu rendiment en l'1,92 % des de l'1,69 % vist a inicis del període.

Amb la temporada de resultats corresponent al tercer trimestre de 2019 finalitzada, les dades finals obtingudes s'han situat lleugerament per sobre de les expectatives del consens. A Europa, prenent com a referència l'Euro Stoxx 600, el creixement en ingressos ha estat de l'1,13 %, mentre que els beneficis es van mantenir pràcticament plans (-0,05 %). A l'altra banda de l'Atlàntic, als Estats Units, les companyies que formen l’S&P 500 van reportar un creixement en vendes del 3,52 %, mentre que els beneficis nets van caure un -1,07 %. La pèrdua de marge s’explica, principalment, pel sector del petroli i gas, el de materials bàsics i el de tecnologia –en el cas dels últims, a causa dels efectes de la guerra comercial al sector dels semiconductors-.

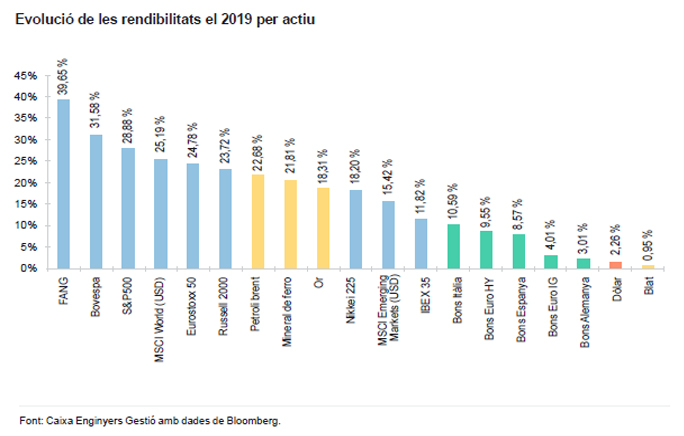

Tal com anunciàvem a l'inici de l'escrit, els mercats de renda variable van continuar el seu camí alcista durant l'últim tram del 2019. Així doncs, l'Euro Stoxx 50 es va apreciar un 3,90 % en els mesos de novembre i desembre per acumular una pujada durant any equivalent al 24,78 %. L’S&P 500 va finalitzar el mes de desembre pujant un 28,88 % YTD (6,36 % en els dos últims mesos). D’altra banda, l’MSCI Emerging Markets va pujar un 6,98 % en els dos últims mesos del 2019 per sumar una revaloració YTD equivalent al 15,42 %.

Quant a l'evolució de les matèries primeres, el brent es va apreciar un 9,58 % en l'últim tram del 2019, i va acumular una revaloració del 22,68 % YTD. D'altra banda, l'or va tancar el període novembre-desembre sense moviments rellevants (0,28 %), i va situar el seu rendiment durant l'any en 18,31 %. Finalment, l'encreuament euro-dòlar es va situar en 1,1213 a finals d'any, sense canvis significatius des d'1,1152 vistos al tancament d'octubre i 1,1467 vistos al tancament del 2018.

Hi adjuntem l'evolució per tipus d'actiu per al 2019 dels actius més representatius.